SPV en investissement : rôle d’une holding dans une levée de fonds

Mahéva Eveillard

•

Le

09

/

04

/

2026

Le SPV est une holding créée pour regrouper plusieurs investisseurs dans une même opération d'investissement. Ce véhicule permet de simplifier la gouvernance, de centraliser la gestion administrative et d’organiser les droits des investisseurs, tout en pouvant avoir des effets fiscaux spécifiques selon le montage retenu.

Dans de nombreuses opérations d’investissement, les fonds ne sont pas injectés directement par chaque investisseur dans l’entreprise cible. À la place, les investisseurs passent par une structure intermédiaire appelée SPV (”Special Purpose Vehicle”), généralement constituée sous forme de holding.

C’est notamment le modèle utilisé par Keenest pour structurer chacune de ses levées de fonds. Les investisseurs participent ainsi à une opération via un véhicule d’investissement dédié, qui regroupe les capitaux collectés avant d’investir dans l’entreprise financée.

Ce mécanisme est très courant dans les opérations de capital-investissement, de financement participatif ou d’investissement à impact. Il permet de regrouper plusieurs investisseurs au sein d’une même entité juridique, qui investira ensuite dans la société cible.

Pour les investisseurs particuliers, ce type de structure peut parfois sembler technique. Pourtant, son rôle est essentiellement organisationnel : simplifier la gestion juridique, financière et administrative d’une levée de fonds, tout en offrant un cadre structuré pour l’ensemble des investisseurs.

Le cadre général du dispositif

Un SPV (”Special Purpose Vehicle”) est une société créée pour réaliser une opération d’investissement spécifique.

Dans le cadre d’une levée de fonds, son fonctionnement est généralement le suivant :

- Les investisseurs souscrivent des parts dans le SPV.

- Le SPV regroupe les capitaux collectés.

- Le SPV investit ensuite dans l’entreprise cible.

Ainsi, l’entreprise financée n’a qu’un seul actionnaire supplémentaire : le SPV, plutôt que plusieurs dizaines ou centaines d’investisseurs individuels.

Ce modèle est très utilisé dans :

- le capital-investissement

- les plateformes d’investissement

- les fonds d’investissement

- certaines opérations immobilières

La structure juridique précise peut varier (SAS, holding d’investissement, société ad hoc), mais la logique reste la même.

Ce que permet concrètement un SPV

1. Simplifier la gouvernance de l’entreprise financée

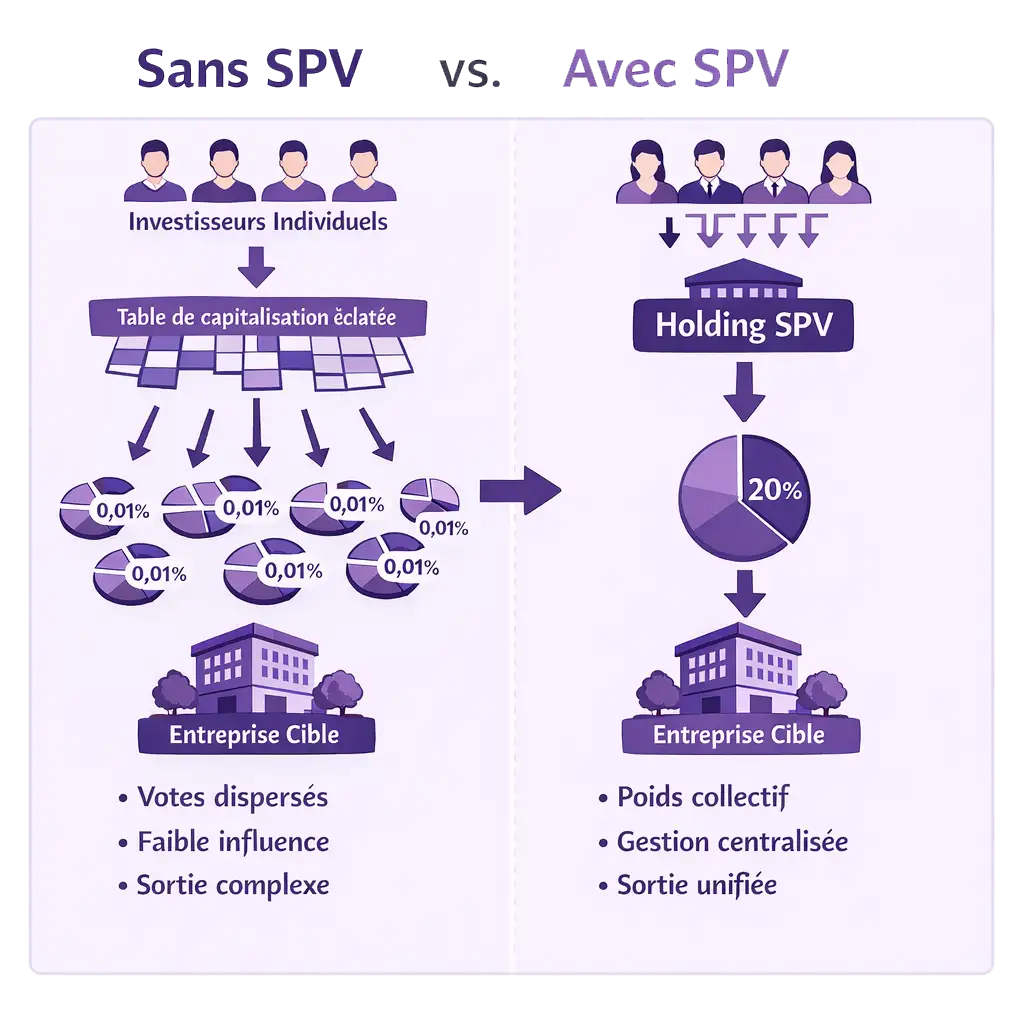

Sans SPV, une levée de fonds avec de nombreux investisseurs pourrait conduire à une table de capitalisation très fragmentée.

Par exemple :

- 100 investisseurs individuels

- 100 signatures à gérer

- 100 droits d’information

- 100 interlocuteurs potentiels

Avec un SPV, l’entreprise n’a qu’un seul actionnaire représentant l’ensemble du groupe d’investisseurs.

Cela facilite :

- la prise de décision

- les assemblées générales

- la gestion juridique

2. Centraliser la gestion administrative

Le SPV agit comme intermédiaire administratif entre les investisseurs et la société financée.

Il permet notamment de centraliser :

- la distribution des dividendes

- les rapports financiers

- les opérations de sortie (cession, rachat, etc.)

Les investisseurs détiennent donc des parts du SPV, et non directement des actions de la société cible.

3. Organiser les droits des investisseurs

Le SPV permet également d’organiser :

- les droits d’information

- les modalités de vote

- les conditions de sortie, notamment il évite que chaque investisseur ait à :

- négocier individuellement la cession de ses titres

- gérer les aspects juridiques de la vente

- rester minoritaire au capital si une sortie collective est organisée

Ces règles sont généralement définies dans :

- les statuts de la holding

- ou un pacte d’associés

Cela permet d’avoir un cadre clair et homogène pour tous les investisseurs du véhicule.

4. Donner un poids collectif aux investisseurs

En regroupant les investisseurs dans un même véhicule, le SPV permet de représenter collectivement une participation plus significative dans la société cible.

Par exemple, plusieurs investisseurs réunis au sein d’un SPV peuvent représenter une part significative du capital (par exemple 10 %, 15 % ou 20 % selon les opérations). Cette participation est alors portée par une seule entité juridique.

À l’inverse, si chaque investisseur détenait directement une très petite fraction du capital (par exemple 0,01 %), son poids individuel dans les décisions collectives serait très limité, notamment lors des assemblées générales.

Le SPV permet donc de porter collectivement les intérêts des investisseurs, avec une représentation structurée auprès de la société financée.

Ce qui ne change pas

L’utilisation d’un SPV ne modifie pas la nature économique de l’investissement.

L’investisseur reste exposé à la performance de la société financée.

Les éléments fondamentaux restent donc identiques :

- le niveau de risque de l’investissement

- la durée de détention potentielle

- la dépendance à la réussite du projet financé

- les avantages fiscaux éventuels liés à l’investissement dans la société cible

Le SPV est avant tout un outil d’organisation juridique, il ne modifie pas l’investissement.

Les plafonds et limites fiscales

Lorsqu’un investissement est réalisé via une holding (SPV), la fiscalité ne s’applique pas exactement de la même manière que dans un investissement direct.

Dans un investissement direct, l’investisseur particulier est imposé directement sur la plus-value lorsqu’il revend ses titres (flat taxe ou barème progressif de l’impôt).

Dans une structuration via un SPV soumis à l’impôt sur les sociétés, la plus-value éventuelle est d’abord réalisée au niveau de la holding, avant une redistribution aux investisseurs.

Dans ce cadre, le niveau de participation du SPV dans la société cible peut avoir un impact fiscal important. En droit fiscal français, lorsqu’une société détient au moins 5 % du capital d’une autre société pendant une durée minimale (généralement deux ans), les titres peuvent bénéficier du régime des plus-values à long terme sur titres de participation.

Ce régime permet de limiter fortement l’imposition de la plus-value au niveau de la holding, seule une quote-part restant imposable.

Dans la structuration de ses opérations, Keenest veille généralement à ce que le SPV détienne au moins 5 % du capital de la société financée, afin de pouvoir bénéficier de ce régime lorsque les conditions réglementaires sont réunies (négociation de la valorisation, définition du montant investi, clause dans le pacte d’associés etc. ).

La fiscalité finale dépendra toutefois du mode de distribution et de la situation fiscale propre à chaque investisseur, et le cadre fiscal peut évoluer dans le temps.

Pourquoi c’est pertinent pour un investisseur Keenest

L’utilisation d’un SPV s’inscrit dans une logique de structuration claire et lisible des investissements collectifs.

Pour un investisseur particulier, ce modèle présente plusieurs intérêts :

- gouvernance simplifiée pour l’entreprise financée

- centralisation des flux financiers et des informations

- cadre juridique homogène pour tous les investisseurs

Dans l’investissement à impact, où plusieurs investisseurs peuvent se mobiliser autour d’un même projet, le SPV constitue souvent un outil pratique pour organiser la participation collective tout en maintenant une structure claire pour l’entreprise financée.